Mener bunnfradraget kan være negativt for mindre oppdrettere

Finansminister Trygve Slagsvold Vedum (Sp) mener å ha lagt til rette for de mindre selskapene gjennom strukturen på grunnrenteskatten. Likevel viser flere til at forslaget kan fungere mot sin hensikt.

Publisert

Sist oppdatert

Denne artikkelen er tre år eller eldre.

- Noe av styrken i havbruksnæringen er at vi skal ha et mangfold av selskaper, både store og små.

Det sa finansminister Trygve Slagsvold Vedum på en pressekonferanse etter at grunnrenteforslaget ble presentert av regjeringen for første gang. Vedum la stor vekt på et bunnfradrag ville sikre et mangfold i næringen og føre til sterke eiermiljø.

Under fremleggelsen av det nye forslaget tidligere denne uken påpekte finansministeren at det har vært en utvikling i næringen der det er færre aktører og noen store aktører som er "virkelig drevne."

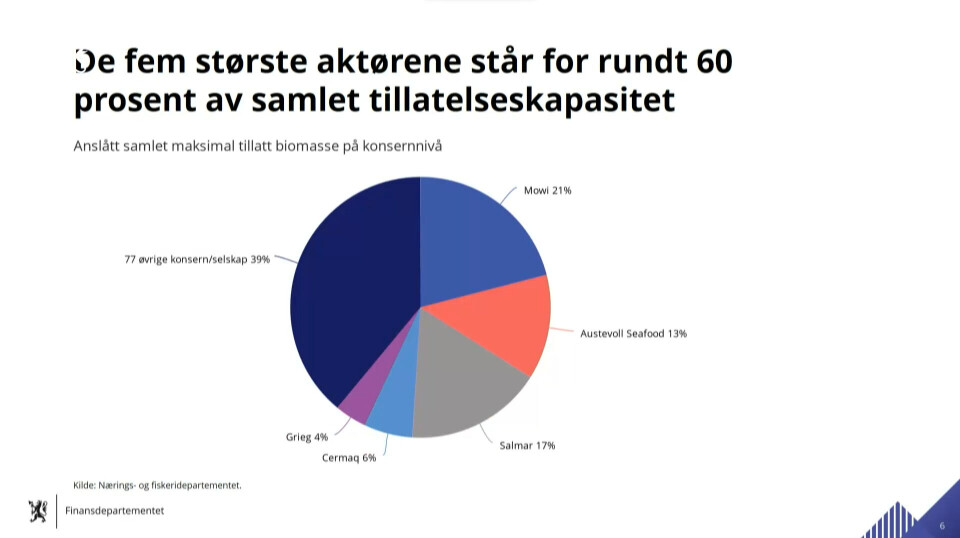

- Det er fem store som har rundt 60 % av samlet kapasitet. Heldigvis er det fortsatt mange små, så det er en mangfoldig næring, men likevel ganske sterk konsentrasjon og spesielt på de store så er det en høy andel av utenlandsk eierskap, sa Vedum denne uken.

Med et bunnfradrag på 70 millioner kroner mener Vedum at de mindre oppdretterne ikke skal bli påvirket av grunnrenteskatten, og finansministeren ønsker på den måten å sikre et mangfold av selskaper i fremtiden.

- Har de mindre oppdrettsselskapene grunn til å bli optimistiske?

- De mindre selskapene vil bli «mer» konkurransedyktige på relativen mot en større oppdretter i MTB-auksjoner, men vi må huske på at de små privateide oppdretterne allerede har fått en betydelig skatteskjerpelse gjennom endret formuesbeskatning av oppdrettstillatelser samt økt produksjonsavgift, sier analytiker i Carnegie, Henrik Longva Knutsen til Kyst.no.

- De små oppdretterne vil dessuten gjerne ha lavere utnyttelse på de samme tillatelse, samt høyere biologisk risiko og et høyere avkastningskrav. Med det sagt kan det nok tenkes at verdien av vekst er større for en mindre oppdretter, og også nye aktører, enn hva den er for en større oppdretter, understreker han.

Paradoks

Selv om dette umiddelbart høres positivt ut, i hvert fall for mindre selskaper, mener Knutsen at saken nødvendigvis ikke er så enkel i praksis.

- Paradoksalt nok kan for øvrig bunnfradraget potensielt medføre at vertskommuner har større insentiv for å tilrettelegge for oppdrettere som ligger over bunnfradraget, enn for de små. Det er med andre ord flere sider av denne saken, trekker han frem.

I det siste forslaget fra regjeringen ble det lagt stor vekt på at kommunene skal få en større andel av overskuddet, der regjeringen blant annet har økt produksjonsavgiften og pengeandelen kommunene skal sitte igjen med fra auksjoner.

Utviklingstillatelsenes skjebne

At rammebetingelsene for videre vekst er svekket gitt dagens forslag, mener Knutsen det likevel er ingen tvil om. Han påpeker også at forslaget har store konsekvenser for en av de mest roste innovasjonsinsentivene som har skjedd næringen i nyere tid.

- Utviklingstillatelser som i sin tid ble delt ut for å fremme innovasjon i næringen er ikke underlagt grunnrenteskatt. Det setter effektivt en stopper for at utviklingsprosjekter blir igangsatt, ettersom man ikke får fradrag for den initielle investeringen, men likevel må betale grunnrenteskatt hvis prosjektet lykkes og tillatelsen konverteres til en ordinær matfisktillatelse. I det tilfelle at prosjektet ikke lykkes, må selskapet bære hele tapet selv.

I en kronikk på Kyst.no skrev nylig daglig leder i Utror, Olav-Andreas Ervik at nå som regjeringen utelukker dette segmentet fra grunnrenteskatteordningen, kan man regne med at selskaper avlyser satsingen på havbasert oppdrett i Norge. Dette på grunn av frykten for hvilke uforutsette skatteendringer som kan komme i fremtiden.

- Havbruk til havs er en uttalt satsing fra regjeringen, men hvilken aktør vil være villig til å ta risiko når baksiden av medaljen kan være ekspropriasjon av avkastningen på allerede investert kapital i fremtiden? spør Knutsen.

Ikke en nøytral skatt

Analytikeren påpeker at en nøytral skatt ikke skal påvirke investeringsbeslutninger. Å hevde at dagens forslag ikke påvirker investeringsatferd, mener han vil være naivt.

- Lavere innovasjonstakt vil gi negative ringvirkninger til leverandørindustrien gjennom mindre investeringer, sier han.

Under fremleggelsen av det nye forslaget svarte Vedum på spørsmål om hvordan skatten vil påvirke sysselsetting og investeringsviljen langs kysten. Han påpekte blant annet at skatten virker nøytral i forhold til investeringer og at fradraget er gunstig for de med investeringsvilje. Dette motstrider Knutsen.

- Avkastningen ved å investere i et prosjekt driftet på utviklingstillatelser vil nå oppnå en lavere internrente enn tidligere. Man må bære hele investeringskostnaden selv, men til gjengjeld gi bort store deler av oppsiden ved konvertering til matfisktillatelser - hvis prosjektet lykkes. Mislykkes prosjektet får du ingen risikoavlastning fra staten, fordi utviklingstillatelser ikke er underlagt grunnrentebeskatning. Avkastningen med og uten dette skatteforslaget er derfor ikke den samme, og det går følgelig heller ikke an å si at skatten er nøytral, understreker han.

- En klam hånd over næringen

Knutsen er også tydelig på at man bare vil få fradrag for investeringer i sjøfasen, ikke for investeringer på land hvor de største investeringene i dag skjer.

- Deler av argumentasjonen for hvorfor havbruk til havs ikke legges inn under grunnrenteskatteregimet virker å være fordi man er usikker på hvorvidt det blir lønnsomt i fremtiden. Hvilket signal sender dette? Jo, det vil legge en klam hånd over investeringslysten til næringen, fordi næringen vet at de må ta investeringene selv, og senere leve i uvisshet om skattenivået - hvis det blir lønnsomt. Spør man seg selv; «Påvirker dette bakteppet investeringsatferden til aktørene i næringen?» så er svaret ja. Derfor er skatten heller ikke nøytral, ettersom en nøytral skatt ikke skal påvirke investeringsatferd.

Knutsen påpeker at selskaper kan ende opp med å ta beslutninger som vil være negativt for fremtidig vekst som følge av skatten.

- Videre kan utformingen på bunnfradraget gi opphav til mindre vekst. Bunnfradraget insentiverer til en mer fragmentert eierskapsstruktur, hvilket er uheldig hvis man ønsker å løse biologiske utfordringer som tross alt har lagt et lokk på veksten i norsk oppdrettsnæring, sier analytikeren.

- Bunnfradraget vil dessuten gjøre det mindre lønnsomt å foreta strukturendringer der formålet er å utnytte knappe oppdrettstillatelser på en mer effektiv måte, og det vil derfor forbli uutnyttet potensiale i eksisterende lisenser så lenge bunnfradraget står seg. Bunnfradraget premierer de som har minst kontroll på biologi, har lavest lønnsomhet, og følgelig utnytter de knappe ressursene dårligst, avslutter Knutsen.