Anslår proveny på fem milliarder fra grunnrenteskatten

Regjeringen anslår å hente inn cirka fem milliarder kroner i lakseskatt fra oppdrettsnæringen.

Det melder regjeringen i statsbudsjettet.

I Prop. 78 LS (2022–2023) Grunnrenteskatt på havbruk anslo departementet at regjeringens forslag til grunnrenteskatt med en effektiv skattesats på 35 pst. ville gi et proveny på om lag 3,5 mrd. kroner når en la til grunn regnskapsdata for 2021 og skattedata for 2020. Departementet varslet at en ville komme nærmere tilbake med et provenyanslag for 2023 i statsbudsjettet for 2024. Siden selskaper betaler skatt etterskuddsvis, blir inntektene fra grunnrenteskatten for 2023 bokført på statsbudsjettet for 2024.

Tilpasser overskuddet i næringen

De skriver at en fordel med en grunnrenteskatt er at den automatisk tilpasser seg overskuddet i næringen. I år med høye salgspriser og høy grunnrente vil også skatteprovenyet bli høyt. I år med lite grunnrente sier de skatteprovenyet vil bli lavt. Provenyet for det enkelte år fremover vil avhenge av en rekke forhold, som utviklingen i laksepriser, valutakurser, kostnader, investeringer, biologiske forhold og produksjon i andre land. Særlig er grunnrenten avhengig av lakseprisen.

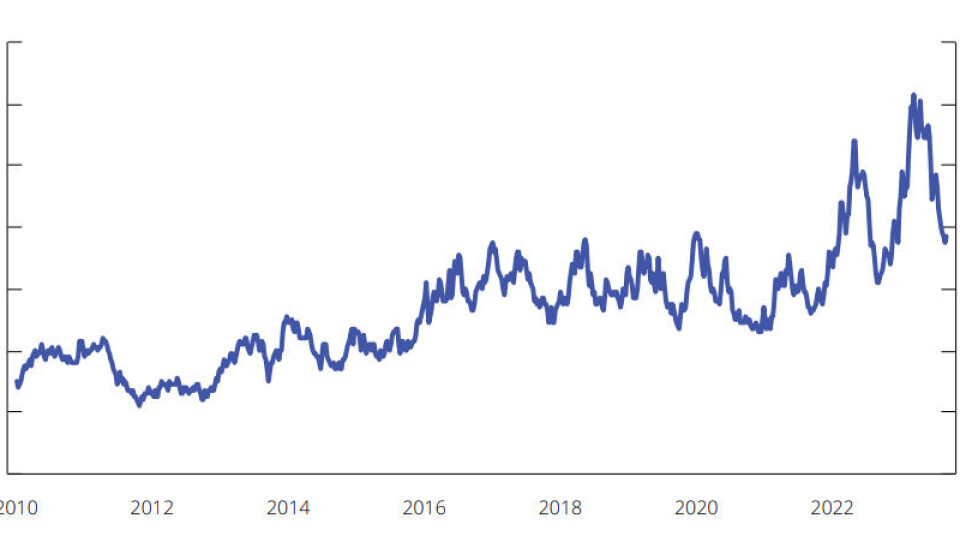

Figur 19.1 illustrerer at lakseprisen har variert mye over tid, og særlig de siste årene. Det siste året økte først lakseprisene mye gjennom høsten 2022 og nådde et toppunkt i mars i år på over 120 kroner per kilo. Prisene falt så gjennom sommeren, til rett over 75 kroner per kilo i uke 36. Fremtidsprisen på Fish Pool for fjerde kvartal 2023 lå 25. september på i underkant av 80 kroner per kilo.

Etter enigheten i Stortinget om å innføre en grunnrenteskatt på havbruk er den effektive grunnrenteskattesatsen 25 pst. Det gis et bunnfradrag på 70 mill. kroner på konsernnivå. Provenyet fra grunnrenteskatten på havbruk anslås nå til i størrelsesorden 5 mrd. kroner påløpt for 2023. Dette er før fratrekk for produksjonsavgift, som trekkes fra krone for krone i fastsatt grunnrenteskatt. Anslaget tar utgangspunkt i havbruksselskapenes driftsresultater for 2022, slik de er rapportert i regnskapet, samt laksepriser, kostnader og valutakurser i 2023. I beregningene har departementet i tillegg sett hen til de børsnoterte selskapenes finansielle rapporter for første og andre kvartal 2023.

Drifstkostnader økte

Høye priser for første halvår 2023 bidrar isolert sett til å øke provenyet fra grunnrenteskatten. Driftskostnadene har imidlertid økt mye i norske kroner. Det er fremdeles usikkerhet om priser, kostnader og biologiske forhold for andre halvår. Selskapene melder også om pågående skatteoptimalisering og internprisingsvurderinger.

Som omtalt i Prop. 78 LS (2022–2023) skal minst halvparten av bruttoprovenyet fra grunnrenteskatten på havbruk fordeles til kommunesektoren. Det skjer gjennom flere mekanismer. Vertskommuner og -fylker får inntekter fra produksjonsavgiften, som ble økt til 90 øre per kilo fra 1. juli 2023. Samtidig er vertskommunenes og - fylkenes andel av inntektene fra salg av ny tillatelseskapasitet økt fra 40 pst. til 55 pst.

I tillegg la regjeringen i proposisjonen opp til å gi en ekstra bevilgning i år der grunnrenten er høy, fordelt til kommunene etter kostnadsnøkkelen i rammetilskuddet og til fylkeskommunene. Regjeringen foreslår at den ekstra bevilgningen delfinansierer tiltak på barnehageområdet. Tiltakene innebærer at maksprisen i barnehage reduseres til 2 000 kroner per måned i hele landet og til 1 500 kroner i kommuner i sentralitetssone 5 og 6 fra 1. august 2024. Midlene til barnehagetiltakene foreslås plassert på kommunenes rammetilskudd.

Vurderer justering av produksjonsavgiften

For 2024 foreslås det å prisjustere avgiftssatsen,

se forslag til avgiftsvedtak § 1. Fra 1. juli 2023 er

avgiftssatsen 0,90 kroner per kg. produsert laks,

ørret og regnbueørret.

Avgiften på produksjon av fisk kan trekkes fra krone for krone i fastsatt grunnrenteskatt. Inntektene fra produksjonsavgiften fordeles til havbrukskommuner og -fylker gjennom Havbruksfondet.

Avgiftsinntektene og utgiftene som bevilges til Havbruksfondet, er både formelt og budsjetteknisk adskilte. Verken Havbruksfondet eller vertskommuner og -fylker som mottar overføringene, har noe rettskrav på overføringen. Overføringen vil hvert år bero på Stortingets bevilgningsvedtak og de beløp som stilles til disposisjon gjennom tildeling til Fiskeridirektoratet/Havbruksfondet. Stortinget står dermed fritt til å bevilge både høyere og lavere beløp enn det som måtte følge av de bokførte avgiftsinntektene.

I forbindelse med enighet om grunnrenteskatt på havbruk ble det fattet følgende anmodningsvedtak «Stortinget ber regjeringen sikre at Havbruksfondet tilføres midler som om produksjonsavgiften ble økt fra 56 øre til 90 øre fra 1. januar 2023.» I tråd med dette er det for 2024 foreslått å bevilge 1 197 mill. kroner til Havbruksfondet for Nærings- og fiskeridepartementet. Det er trukket fra 3 mill. kroner i administrasjonskostnader. Påløpt proveny fra avgiften for 2023 er anslått til om lag 1 050 mill. kroner.