Dette overrasket analytikeren i tredje kvartal

Carnegie-analytiker Philip Scrase trekker frem én spesiell faktor som har overrasket dem etter tredje kvartal.

Publisert

Sist oppdatert

Tidligere denne måneden skrev Kyst.no sak om at Carnegie-analytiker Philip Scrase trodde at da tredjekvartalsrapportene til de børsnoterte selskapene ble presentert, ville vi se at det faktisk er noen selskaper som ikke har noe igjen til slutt etter alle kostnader er trukket fra.

Stort sprik

Analytikeren fikk langt på vei rett i sine spådommer, og etter at Q3-tallene har blitt presentert for de store sjøbaserte selskapene, sier Scrase at det overordnet har vært større sprik mellom de beste og de svakeste prestasjonene enn ventet i kvartalet, men legger til at det var få overraskelser i rangeringen av selskapene.

Han poengterer at SalMar rapporterte igjen ledende marginer, med en svært sterk EBIT på om lag NOK34 per kg i nord, mens Lerøy og Grieg kom inn under allerede beskjedne markedsforventninger drevet av sykdomsproblemer, høye kostnader og svak prisoppnåelse.

- Mowi publiserte de viktigste tallene allerede i trading-updaten i forkant av kvartalsrapporten, men rapporten bekreftet at det går ganske bra i det meste av Norge, samtidig som selskapet fortsetter å styrke marginene i de delene av verdikjeden som ikke rammes av grunnrenteskatten.

Beskjeden tilbudsvekst

Scrase sier Q3-rapporteringen er første gang selskapene guider på egne volumforventinger for neste år, og de fleste selskapene melder om lavere forventninger enn hva Carnegie og konsensus hadde på forhånd – på bakgrunn av dette har Carnegie jevnt over tatt ned deres forventninger til selskapenes driftsresultat for neste år.

- Samtidig gir lavere volumforentninger økt støtte til våre forventninger om beskjeden tilbudsvekst neste år og en fortsatt stram markedsbalanse med høye laksepriser.

Svak guiding fra Grieg

Grieg leverte et svakt Q3(23) med en justert operasjonell EBIT på minus 83 millioner kroner, godt under konsensus på minus 35 millioner, men på linje med Carnegie sin forventning om et tap på 80 millioner.

- Det mest skuffende operasjonelt sett var den svake volumguidingen for 2023 og 2024 og det at selskapet nå varsler at Spiro-parasitten som har preget resultatene i Finnmark det siste året vil fortsette å være en faktor de neste tre kvartalene, mens selskapet tidligere har indikert at dette er et tilbakelagt problem.

Selv om Carnegie venter grei lønnsomhet i Finnmark i Q4 på normaliserte slaktevolumer, er Spiro fortsatt en usikkerhetsfaktor de kommende kvartalene.

- Det er også verdt å minne om risikoen for vintersår når vi kommer inn i Q1. Rogaland kom inn under forventning i Q3 drevet av lav prisoppnåelse grunnet salg av fisk med ILA med lave snittvekter i kvartalet, men fisken er nå tatt ut og vi forventer bedring i dette segmentet fremover, understreker Scrase.

Overraskende trekk

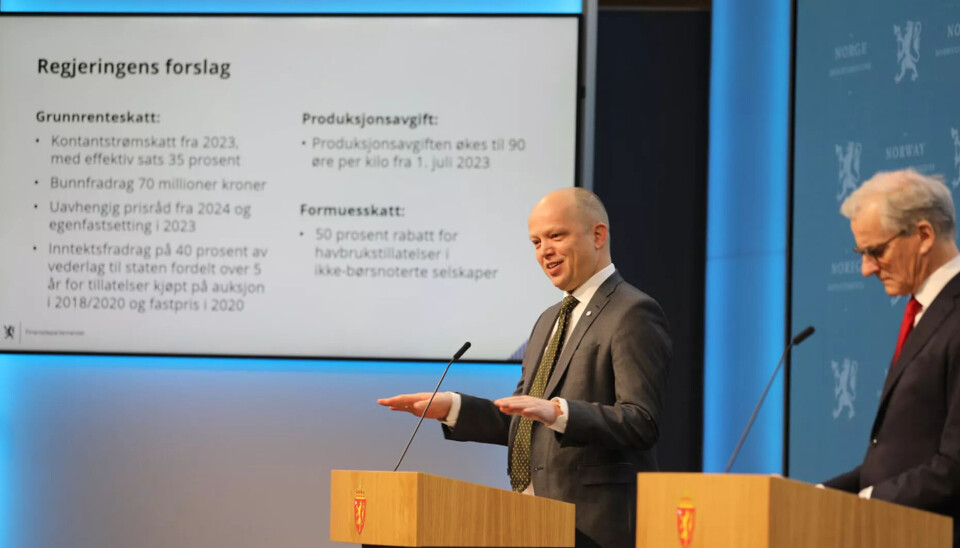

Carnegie-analytikeren forteller også at de var overrasket over at selskapene valgte å rapportere estimert grunnrenteskattkostnad nå på Q3, da signalene i forkant var at dette først ville komme på Q4. Gjennomgående mener Carnegie at selskapene har gode tilpasningsmuligheter til skatten.

- Mens den nominelle skattesatsen er 25 %, estimerer for eksempel Mowi 10 % effektiv skatt gjennom den norske verdikjeden over tid. SalMar indikerer en høyere skatt enn konkurrentene, noe av det forklares av høyere lønnsomhet i sjø, men det er uklart om de også har vært mer konservative i sine vurderinger enn hva konkurrentene har vært. Vi forventer at flere detaljer på selskapenes vurderinger vil bli tilgjengelig ved Q4-rapporteringen, sier han avslutningsvis.